Dans la première partie de cette série de 4 articles sur la transformation numérique (DX), nous avons défini la DX, discuté de ses avantages, des 4 types de transformation numérique et des raisons pour lesquelles les entreprises peinent à instaurer de nouvelles technologies. Dans la deuxième partie, nous avons parlé du secteur manufacturier ainsi que de ses opportunités et défis dans le contexte de la transformation numérique. Dans cet article, nous traiterons du secteur financier, qui compte sans doute le plus d’opportunités et de risques pour les banques, les fonds spéculatifs, les bourses ou les courtiers face à la DX. De plus, la sécurité constitue une priorité, les institutions financières ayant le plus à perdre en cas de violation.

Chez Hitachi Systems Security, notre raison d’être est de protéger nos clients contre les atteintes à la protection des données. Revenons sur quelques-unes de ces attaques qui ont touché les institutions financières au cours des dernières années. Le but est de montrer à quel point il est difficile d’adopter de nouvelles technologies et de nouveaux logiciels, de les déployer en toute sécurité, de surveiller et de protéger les systèmes en place, et d’utiliser les renseignements sur les menaces pour renforcer les défenses des systèmes prioritaires qui stockent les informations permettant d’identifier les personnes.

Les atteintes à la protection des données ont fait des victimes parmi de grandes institutions financières telles que JP Morgan, Capital One, Experian, Equifax et bien d’autres. Pourquoi et comment ces institutions ont-elles été attaquées? Nous n’entrerons pas dans les détails ici, mais si vous êtes responsable de la sécurité informatique de l’une de ces organisations de taille, vous pouvez vous sentir dépassé par la diversité et la sophistication des attaques. Dans le cas d’Equifax, par exemple, 40 % des États-Unis ont été touchés d’une manière ou d’une autre par le piratage de numéros de cartes de crédit, de numéros d’assurance sociale, de dates de naissance, etc.

Equifax a été attaquée parce qu’elle n’avait pas corrigé une vulnérabilité connue sur un système majeur. L’inefficacité des processus de correction est la principale cause de violation des grandes organisations. Prenons un autre exemple avant de passer à la suite : celui de Capital One. Une ancienne ingénieure logicielle d’Amazon Web Services, Paige A. Thompson, a accédé illégalement à l’un des serveurs d’AWS qui contenait les données de Capital One et a volé 100 millions de demandes de cartes de crédit remontant à 2005.

Il n’a pas fallu longtemps au FBI pour trouver la coupable, car Paige A. Thompson n’a pas cherché à dissimuler son identité. Elle a utilisé son véritable nom lorsqu’elle a publié les données volées sur GitHub, et s’est même ouvertement vantée de cette atteinte à la protection des données sur les réseaux sociaux. Un stockage en nuage non sécurisé et un pare-feu mal configuré ont contribué à cette faille de sécurité, deux problèmes assez simples à corriger, mais qui ont été négligés.

L’essor des sociétés et solutions de technologies financières telles que PayPal, Square, Venmo et bien d’autres au cours des cinq dernières années a bouleversé le paysage des services financiers. L’évolution des attentes de la clientèle, la concurrence féroce, la complexité croissante de la réglementation, de la protection de la vie privée et de la sécurité et la pression exercée pour rationaliser les opérations, entre autres facteurs, poussent à la réinvention et à l’innovation. Une nouvelle ère bancaire ouverte a permis aux systèmes de s’intégrer rapidement et en toute transparence à de nouvelles plateformes et applications. Les banques physiques et les systèmes papier sont rapidement remplacés par de solides écosystèmes numériques en réseau.

En 2011, la Réserve fédérale a évalué que 43 % des Américains possédant un téléphone intelligent effectuaient leurs opérations bancaires sur leurs appareils mobiles, soit 58 millions de personnes environ. En 2015, ce chiffre était passé à 53 %. Une étape importante a été franchie en 2018 lorsque Juniper Research a indiqué que le nombre d’utilisateurs mondiaux de services bancaires mobiles avait dépassé celui des utilisateurs de services bancaires en ligne.

Ces dernières années, les canaux numériques ont explosé dans le secteur bancaire. Aujourd’hui, 71 % des Américains préfèrent les canaux en ligne et mobiles pour effectuer leurs opérations bancaires, d’après l’American Bankers Association (ABA).

Ces derniers temps, on entend souvent dire que la COVID-19 a favorisé l’adoption de canaux bancaires numériques. Selon une étude de Lightico, 63 % des consommateurs américains se disent plus enclins à tester une nouvelle application numérique pour effectuer leurs opérations bancaires qu’ils ne l’étaient avant la pandémie. Une étude similaire réalisée par J.D. Power a révélé que près de 60 % des consommateurs prévoyaient d’utiliser davantage les options bancaires mobiles et en ligne qu’avant la pandémie, même une fois la crise passée.

Dans cet article, nous nous baserons sur l’enquête menée par Rabin Research Company auprès de 100 cadres supérieurs occupant un large éventail de fonctions dans des entreprises du secteur des services financiers et dont le chiffre d’affaires annuel se situe entre 250 millions et 3 milliards de dollars. L’intérêt de l’enquête est d’évaluer les investissements, les défis et les opportunités que ces cadres gèrent dans le nouveau contexte numérique.

Les types d’organisations sont variés : banques, compagnies d’assurance centenaires, ou encore jeunes pousses des technologies financières créées il y a moins de 10 ans. Aucune entreprise n’est épargnée, qu’elle soit née à l’ère numérique ou en pleine adaptation.

Les sociétés de services financiers du marché intermédiaire, en particulier, ont un défi unique à relever : elles doivent composer sans le volume de ressources de leurs homologues plus importants et sans l’agilité et la souplesse des sociétés plus modestes.

La transformation numérique constitue un impératif commercial dans tous les secteurs, et celui des services financiers ne fait pas exception. Selon l’étude, la quasi-totalité (97 %) des sociétés de services financiers fait de la transformation numérique une priorité. Plus d’un cinquième d’entre elles considèrent l’élaboration d’une stratégie de transformation numérique comme leur principale priorité, qu’elles soient en train d’en élaborer une ou l’aient déjà mise en œuvre.

L’évolution rapide du contexte des services financiers exige que les institutions financières se tournent vers la technologie pour satisfaire leurs clients et rationaliser leurs opérations, sous peine de perdre des marchés. De son côté, le sous-secteur de la banque est en pleine mutation : si de nombreux services bancaires fondamentaux, tels que le dépôt, les paiements, les prêts et les investissements, demeurent identiques à ce qu’ils étaient il y a 100 ans, la façon dont les banques gèrent ces activités et ces transactions et dont les clients s’attendent à les recevoir change radicalement.

En outre, la concurrence au sein du secteur bancaire s’est accrue avec l’apparition des FinTech, des banques en ligne, des spécialistes en prêts hypothécaires, etc. Autrefois défini par quelques intuitions bien connues, le monde des services financiers se compose désormais de milliers de nouveaux acteurs de toutes tailles, générant divers niveaux de revenus et offrant une multitude de services. La consolidation qui a été stimulée par la crise financière de 2008 a donné naissance à des géants bancaires. Cependant, il n’est pas certain que la taille soit un véritable atout. Au contraire, elle peut même constituer un frein à l’innovation dans de nombreux cas.

Les sociétés de services financiers le savent et sont conscientes du retard considérable qu’elles ont à rattraper par rapport aux autres secteurs. Si la majorité des participants à l’enquête ont indiqué avoir une stratégie de transformation numérique, beaucoup doivent encore la mettre en œuvre.

L’expérience et l’engagement des clients ne relèvent plus d’un simple service à la clientèle. Si la satisfaction de la clientèle est souvent définie comme une mesure ponctuelle qui peut inclure une transaction ou une interaction avec un banquier, l’expérience client fait référence au parcours global du client de bout en bout à travers chaque point de contact et interaction, y compris ceux impliquant la technologie de l’institution financière.

Le secteur bancaire évolue rapidement si l’on considère les services bancaires mobiles, les technologies financières, Apple Pay et les nombreux autres moyens d’effectuer des transactions. Il y a quelques décennies, le concept de satisfaction de la clientèle dépendait plutôt d’une expérience positive dans une banque de quartier ou toute autre société de services financiers. Désormais, la satisfaction de la clientèle dépend de nombreux facteurs : possibilité d’accéder à un compte depuis plusieurs canaux, réponse immédiate à une question posée sur un site Web, application bancaire, agent conversationnel, message de l’institution, etc.

Pourtant, ces mesures sont dépassées : à l’avenir, les clients exigeront des solutions de services financiers de plus en plus personnalisées. Ils voudront gérer l’ensemble de leurs finances, et pas seulement une composante, au même endroit et sur les appareils de leur choix. Ils n’attendront rien de moins qu’un engagement en temps réel lorsqu’ils en ont besoin. Ils privilégieront la simplicité, l’efficacité et la transparence. Et ils ne toléreront pas le moindre risque d’atteinte à la protection des données.

Toujours selon l’enquête, 83 % des cadres financiers considèrent l’amélioration de l’expérience clientèle comme leur principal objectif commercial à long terme et l’un de leurs trois principaux objectifs à court terme (74 %). Plus d’un quart (28 %) citent une mauvaise expérience clientèle comme leur plus grande menace numérique, ce qui est bien plus élevé que pour l’ensemble des organisations (17 %).

Pour 82 % des participants, la réduction de l’inefficacité opérationnelle constitue l’un de leurs trois principaux objectifs à long terme, et pour 76 %, l’un de leurs trois principaux objectifs à court terme. La réduction de l’inefficacité opérationnelle est également apparue comme l’un des trois principaux objectifs à long terme pour 82 %, et l’un des trois principaux objectifs à court terme pour 76 %.

La mise à jour des systèmes informatiques hérités, l’une des composantes de la rationalisation des opérations, a été citée par 88 % des participants comme un objectif prioritaire pour l’année prochaine. Près de la moitié (49 %) ont identifié l’interopérabilité avec les technologies existantes comme le principal obstacle à une mise en œuvre réussie des initiatives numériques. Un système hérité est un système, une technologie ou une application logicielle ancien(ne) ou obsolète qui continue d’être utilisé(e) par une organisation parce qu’il ou elle remplit encore les fonctions pour lesquelles il ou elle a été conçu(e) à l’origine. En règle générale, les systèmes hérités ne sont plus soutenus par des services d’assistance et de maintenance, et leur croissance est limitée. Cependant, ils ne peuvent pas être facilement remplacés.

Par conséquent, les sociétés de services financiers s’inquiètent davantage de la capacité de leur infrastructure informatique à intégrer des technologies avancées par rapport aux autres acteurs de leur secteur : la majorité d’entre elles (61 %) qualifient leur système informatique de « moyen ou médiocre », contre 31 % pour l’ensemble des organisations. Seules 39 % le jugent « excellent » ou « très bon » (contre 63 % pour l’ensemble des organisations).

Les avantages de la transformation numérique, parmi lesquels l’amélioration de l’expérience clientèle et de l’efficacité opérationnelle, sont clairs. C’est pourquoi la plupart des sociétés de services financiers anticipent, grâce à la transformation numérique, des retours en matière de revenus et de rentabilité élevés, voire plus élevés que ceux des autres secteurs. Les entreprises du marché intermédiaire inférieur, en particulier, prévoient la plus forte augmentation de revenus et de rentabilité (10 % ou plus) au cours des trois prochaines années, et sont donc prêtes à augmenter leurs dépenses selon la même proportion.

En tenant compte des gains potentiels que représentent les nouvelles sources de revenus et l’augmentation de la part de portefeuille des clients, les sociétés de services financiers réalisent d’importants investissements numériques. Plus de la moitié (65 %) des sociétés de services financiers comptent augmenter leurs dépenses de 10 % ou plus (contre 37 % pour l’ensemble des organisations). Les entreprises du marché intermédiaire inférieur (83 %), en particulier, prévoient des investissements massifs de 10 % ou plus.

Prenons l’exemple de l’IA (intelligence artificielle). L’intelligence artificielle permet aux organisations financières de développer leur avantage commercial en proposant à leur clientèle des offres et des actions parfaitement calibrées, basées sur les connaissances de l’IA. Hitachi Vantara aide ses clients à tirer parti des informations disponibles en collectant, en analysant et en fournissant des recommandations utiles à plusieurs niveaux :

En raison de la crise financière de 2008 ainsi que des fraudes ayant touché le grand public (dont l’affaire Bernie Madoff), les règles et exigences de conformité imposées aux institutions financières se sont considérablement multipliées et complexifiées. Le nombre de réglementations mises en place depuis une quinzaine d’années est, lui aussi, astronomique. En parallèle, le nombre de groupes fédéraux qui veillent au respect des règles d’une part, et les coûts de mise en conformité et les amendes pour non-conformité d’autre part, ont également grimpé en flèche. Qu’il s’agisse du Financial Crimes Enforcement Network, de la Financial Industry Regulatory Authority (FINRA), de l’Office of the Comptroller of Currency (OCC) ou d’autres entités, les institutions financières ne peuvent pas se permettre de ne pas être conformes, sous peine d’en subir les conséquences dramatiques.

Pour composer avec ce réseau complexe d’exigences, les institutions financières n’ont d’autre choix que de se tourner vers des solutions technologiques. Un domaine particulier a émergé dans ce contexte : la technologie de la réglementation, ou RegTech. La RegTech désigne la gestion des processus réglementaires au sein du secteur financier par le biais de la technologie. Les principales fonctions de la RegTech comprennent la surveillance réglementaire, la production de rapports et la conformité.

Les outils de technologie réglementaire visent à surveiller les transactions effectuées en ligne en temps réel afin d’identifier les problèmes ou les irrégularités dans le cadre des paiements numériques. Toute valeur aberrante est transmise à l’institution financière afin qu’elle l’analyse et détermine si elle relève d’une activité frauduleuse. Les institutions qui identifient rapidement les menaces potentielles pesant sur la sécurité financière peuvent minimiser les risques et les coûts associés aux pertes de fonds et aux atteintes à la protection des données.

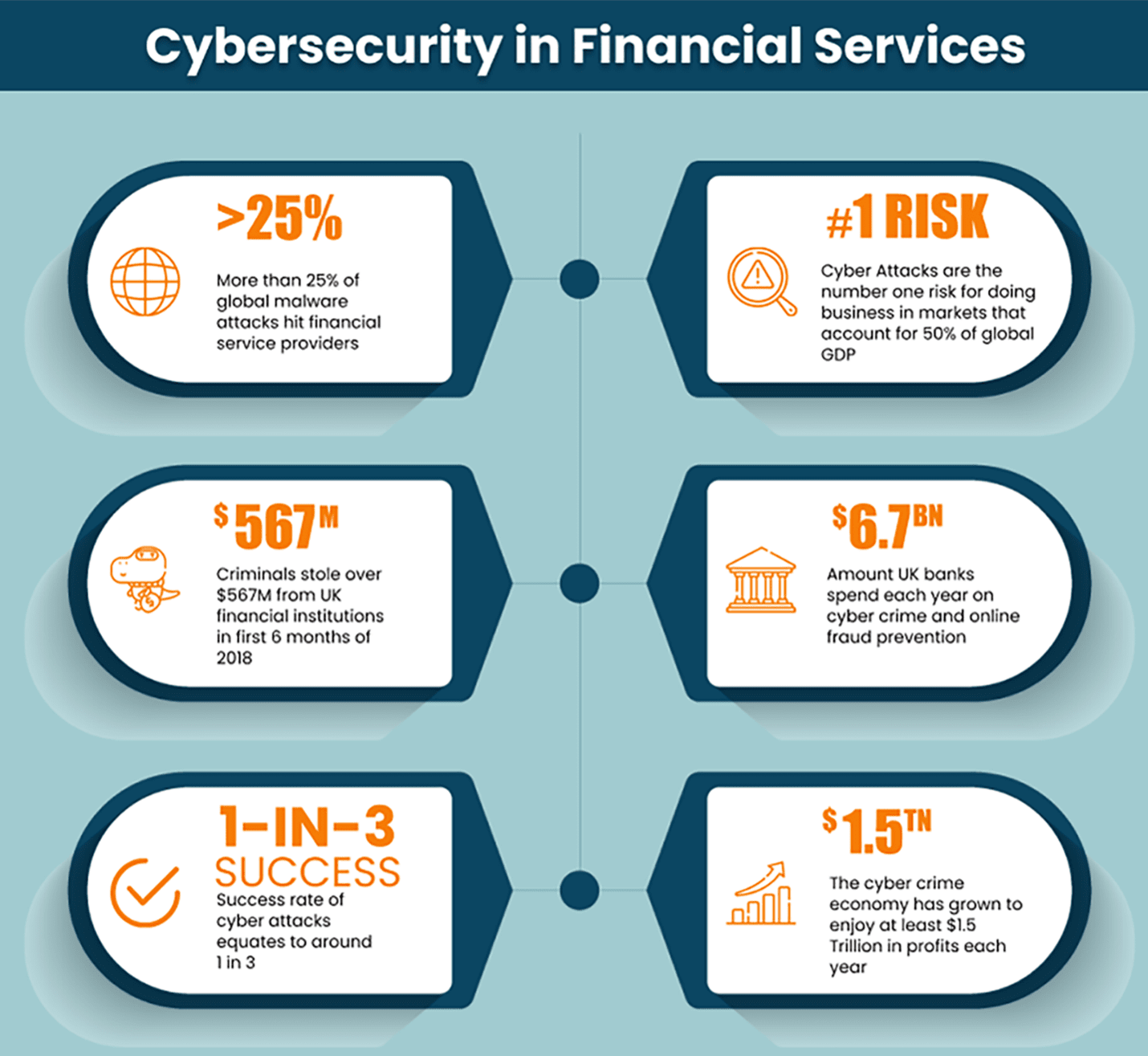

La confidentialité des données et la cybersécurité constitueront un problème de taille pendant des décennies, car les pirates utilisent des méthodes de plus en plus sophistiquées et se faufilent par un plus grand nombre de points d’entrée en raison de la prolifération des plateformes technologiques et des appareils IdO. Les sociétés de services financiers détiennent le plus grand nombre de données sensibles et d’informations permettant d’identifier les personnes. Elles sont donc plus souvent ciblées par les cybercriminels que les organisations d’autres secteurs. Celles qui subissent une attaque devront assumer de graves conséquences, notamment la perte d’argent et de réputation, ainsi que des actions en justice et des sanctions.

Cependant, moins d’un quart (24 %) des participants à l’enquête citent les cyberattaques ou les atteintes à la vie privée comme leur principale menace numérique; étonnamment, ce chiffre est inférieur à la moyenne de l’ensemble des organisations (33 %). De même, le pourcentage de participants citant la cybercriminalité en tête des défis à relever pour lancer une nouvelle initiative numérique est inférieur à la moyenne (15 % contre 25 %).

Ces chiffres sont quelque peu inquiétants compte tenu des cyberattaques à grande échelle et des vulnérabilités logicielles potentielles de ces dernières années, notamment Log4J, WannaCry, NotPetya et Petya. Imaginez un peu : l’attaque contre Equifax lui a coûté au total 1,14 milliard de dollars rien qu’en 2019. Globalement, elle lui a coûté plus de 1,7 milliard de dollars depuis sa divulgation en 2017.

Pour éviter de se retrouver dans la même situation qu’Equifax, les sociétés de services financiers doivent redoubler d’efforts en matière de détection comme de réactivité, renforcer leurs contrôles internes et organiser des formations de sensibilisation à la sécurité pour tous les employés. Selon une étude d’Upguard, le secteur financier subit davantage d’attaques via l’hameçonnage que tout autre secteur, et de loin. En outre, les attaques par rançongiciel ou injection SQL sont toujours plus efficaces malgré l’amélioration des technologies de sécurité.

La transformation numérique des secteurs financier et bancaire est engagée depuis des décennies, d’abord avec l’arrivée des distributeurs automatiques, puis des applications bancaires sur ordinateur, jusqu’à l’avènement des services bancaires mobiles, des technologies financières, de l’IdO et bien plus encore – tout cela, seulement du côté consommateur. Cependant, l’innovation et les avantages des nouvelles technologies, notamment l’IA, l’analytique client, l’automatisation, les nouveaux produits et les logiciels intelligents, n’ont pas encore révélé leur plein potentiel.

Il suffit de voir comment les services bancaires mobiles, par exemple, peuvent être utilisés en tant que canal marketing alternatif, mais efficace. Les banques peuvent informer leurs clients de leurs nouvelles offres (régimes d’assurance, nouveaux types de comptes d’épargne, remises en espèces, etc.) directement à partir des applications bancaires mobiles. Elles peuvent également utiliser des notifications poussées pour informer les utilisateurs de leurs nouvelles offres et nouveaux produits.

En outre, comme évoqué plus tôt, de nouvelles technologies telles que le nuage, l’intelligence artificielle (IA)/l’apprentissage automatique, l’internet des objets (IdO), les mégadonnées, les réseaux sociaux et d’autres technologies opérationnelles continuent d’émerger dans le secteur des services financiers. Dans ce contexte, les responsables de la sécurité informatique et les équipes de sécurité doivent gérer les risques liés à la transformation numérique en augmentant et en améliorant les fonctions de gestion des risques informatiques et cybernétiques pour soutenir ce nouveau paradigme. Pourtant, la plupart des équipes de sécurité reprochent aux dirigeants de leur entreprise de ne pas avoir conscience de la menace qui pèse sur leurs ressources numériques non sécurisées. Une étude de Ponemon sur la transformation numérique et les cyberrisques révèle que 82 % des responsables de la sécurité informatique et des cadres supérieurs ont été témoins d’au moins une atteinte à la protection des données lors de la mise en œuvre de nouvelles technologies et du développement de la chaîne d’approvisionnement. Il apparaît clairement que les organisations du secteur bancaire devront à l’avenir travailler à sécuriser les données les plus précieuses disponibles.